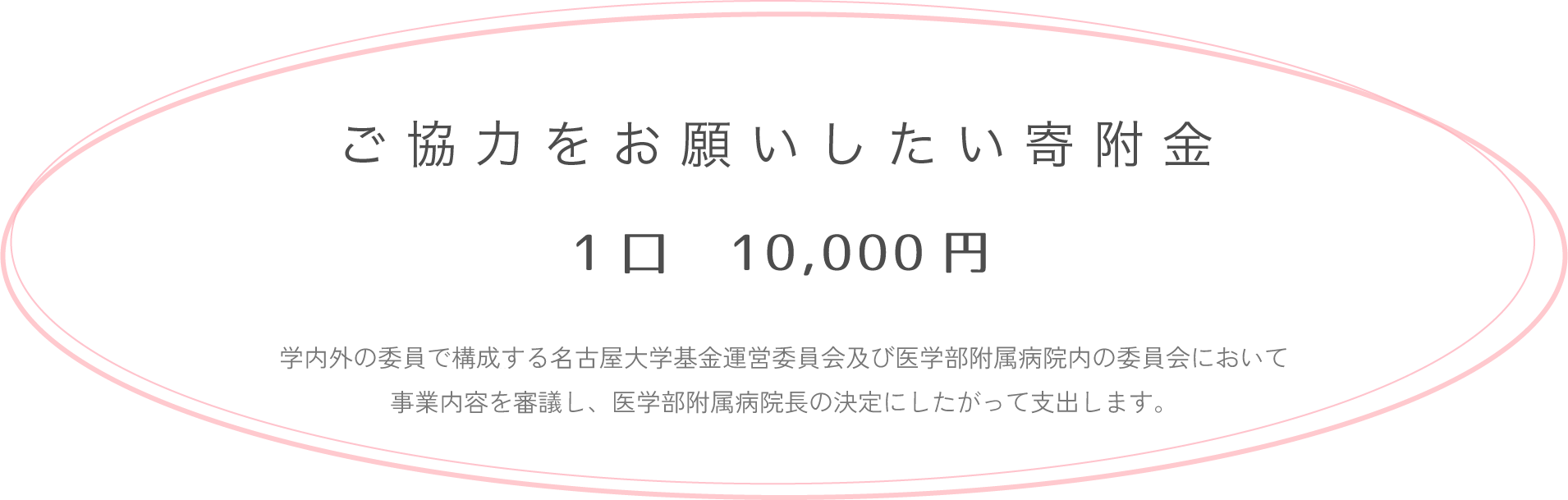

学内外の委員で構成する名古屋大学基金運営委員会及び医学部附属病院内の委員会において事業内容を審議し、医学部附属病院長の決定にしたがって支出します。

お申し込みは、以下の方法をご用意しております。

ご寄付については、以下のような税法上の優遇措置があります。

個人の皆様

●所得税(所得控除)

寄附金額が年間2 , 0 0 0 円を超える分について、所得控除を受けることができます。

寄附金額-2,000円=所得控除額

(控除対象となる寄附金の上限額は、当該年分の総所得金額等の40%です)

●住民税の軽減

住民税軽減の特例とは、都道府県や市町村の条例により指定された一定の法人や団体への寄附金(条例指定寄付金)が税額控除の対象となる制度です。名古屋大学への寄附金については、愛知県にお住いの方はすべて県民税の軽減の適用対象とされていますが、市町村民税については一部条例指定されていない地区があります。条例で指定されているか否かは寄附者様のお住いの市町村にてご確認ください。住民税から軽減される額は、条例指定寄附金について、その寄附額のうち2,000円を超える部分について、都道府県は4%を、市区町村については6%、(都道府県、市町村ともに指定されている場合は双方で10%)の住民税が軽減されます。

寄附金額-2,000円×4%~10%=住民税控除額

(この対象となる寄附金額は、その年分の総所得金額等の30%の額が上限です。)

※平成29年度の地方税法の改正により、名古屋市(指定都市)にお住まいの方が、平成29年1月1日以降に寄附金を支出された場合、県民税からの控除率は2%に、市民税の控除率は8%(双方で10%)に改正されました。なお、今回の改正は指定都市である名古屋市に住所を有する方のみが対象で、他の市町村に住所を有する方の住民税軽減の適用については改正されていませんので従来どおりです。

●相続税等の非課税

相続や遺贈によって取得した財産を、その相続税の申告期限までに名古屋大学へ寄附された場合、相続税法上の優遇措置が受けられ、その寄附相当額については相続税の課税価額に算入されません。この場合、相続財産を原姿のまま寄附する必要があり、金銭に換価して寄附をしたような場合には、優遇措置の適用がありませんので注意が必要です。名古屋大学では遺産である土地・建物などの現物のご寄附もお受けします。また、これら遺産の寄附については、一定の条件の下で所得税法上の優遇措置(みなし譲渡所得課税の非課税)の適用を受けることも可能です。遺言や相続財産によるご寄附をお考えの方は、事前に事務局へご相談ください。

ご相談先

〇 名古屋大学医学部・医学系研究科総務課(病院支援事業事務局)

TEL 052-744-1901

法人様

法人が行った寄附のうち財務大臣が指定した寄附金(国立大学法人の業務に充てられるものなど)については、その寄附金の全額を損金に算入することができます(法人税法37条3項2号)。

名古屋大学基金の特典に加え、医学部附属病院の特典もご用意しております。

本院のホームページのほか、名古屋大学基金事務局のホームページをご覧ください。

銘板の掲示

個人で20口以上(累計も含みます。)のご寄附をいただいた場合、寄附者様のご意向を確認のうえ、ご芳名を銘板に刻み、医学部附属病院の建物内に掲示します。

お名前の公表

個人で20口以上(累計も含みます。)のご寄附をいただいた場合、寄附者様のご意向を確認のうえ、名古屋大学基金の広報誌等にご芳名を掲載します